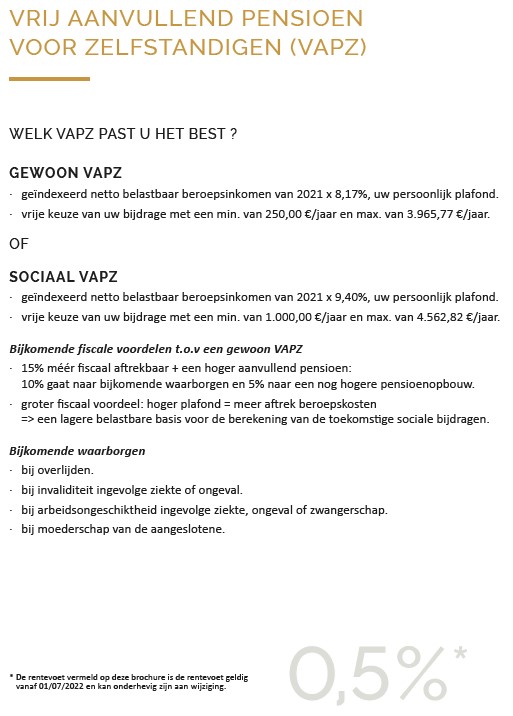

Kristin, 30 jaar, heeft net haar eigen digitaal marketingbureau opgestart. Ze ging niet over een nacht ijs voor ze de stap naar het zelfstandigen statuut nam. Dankzij een goede pensioenplanning waarin ook een Vrij Aanvullend Pensioen voor Zelfstandigen werd opgenomen, durft ze toch al te dromen van een rustige oude dag in een appartementje aan zee.

Stel dat Kristin op het einde van haar carrière en voor haar pensionering, 75.000 € per jaar verdient en dat zij gedurende 37 jaar een premie van 2.000 € stortte in haar VAPZ contract.*

| Wat ontvangt Kristin op de wettelijke pensioenleeftijd (67 jaar**)? | |

| Bruto ouderdomskapitaal | 75.281,90 € |

| Indicatief winstaandeel (1%) | 15.498,94 € |

| Totaal op 67 jaar | 90.780,84 € |

*Naast een gewoon VAPZ contract bestaat ook de mogelijkheid om een sociaal VAPZ contract af te sluiten.

**Simulatie (basis 67 jaar): berekeningsdatum 01.01.2024, gewoon VAPZ met overlijdensdekking, een rendement van 0,50% rekening houdend met 3% kosten/jaar en schatting winstdeelname 1%.

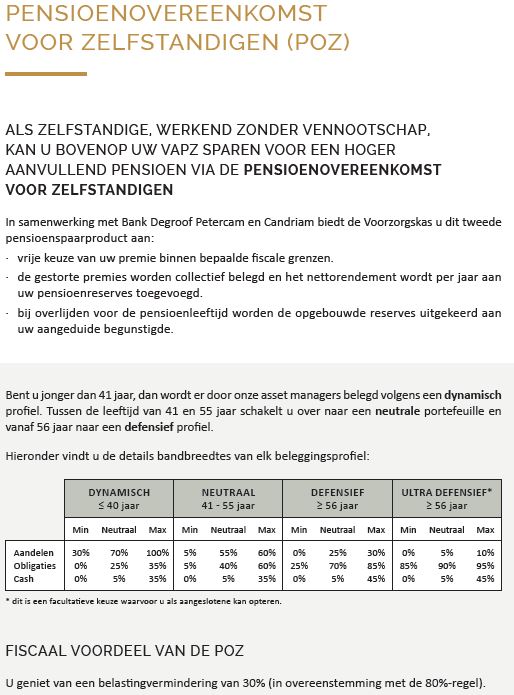

VAPZ-bijdragen zijn volledig fiscaal aftrekbaar als beroepskosten. U betaalt door die aftrek ook minder socialezekerheidsbijdragen. Op een VAPZ-bijdrage is geen premietaks van 4,4% verschuldigd. Het VAPZ is combineerbaar met andere vormen van aanvullende pensioenopbouw zoals een individuele pensioentoezegging (IPT), een groepsverzekering, een pensioenovereenkomst voor zelfstandigen (POZ) en pensioensparen.

Minimale bijdrage

Als startend advocaat kun je opteren voor de storting van een kleine jaarbijdrage van bijvoorbeeld 250 €. Per maand betaal je dan ongeveer 21 €.

Twee vliegen in één klap

Investeer in het fiscaal voordelige Vrij Aanvullend Pensioen voor Zelfstandigen, kortweg VAPZ. En sla net zoals Marc twee vliegen in één klap. Bij het VAPZ zijn de bijdragen volledig fiscaal aftrekbaar in de personenbelasting. Ze verminderen ook de toekomstige socialezekerheidsbijdragen. Zo verdien je tot maximum 63% van de betaalde jaarbijdrage terug.

Denk nú aan later

Wilt u net als Marc later de zekerheid van een comfortabel pensioen op basis van een fiscale optimalisatie? Stuur een e-mail naar info@vkag.be met uw naam, geboortedatum en het bedrag dat u wilt storten. Dan maken we een simulatie op uw maat.

Meer weten?

Bel ons op 02 534 42 42.

Stuur een e-mail naar info@vkag.be.

Of surf naar www.vkag.be.